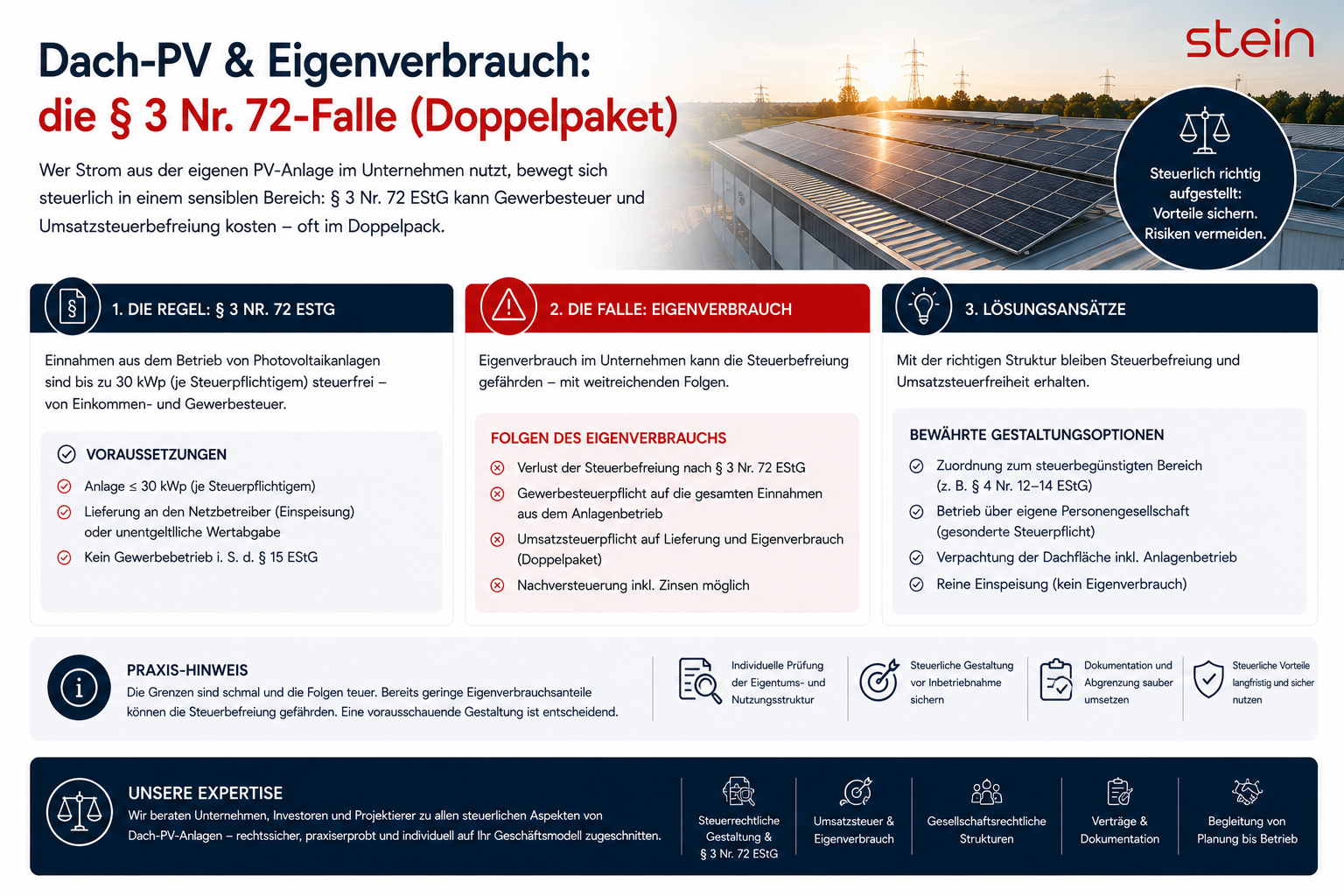

Dach-PV und Eigenverbrauch: Wenn zwei Förderlogiken kollidieren

- Eigenverbrauch ist energiewirtschaftlich oft das Sinnvollste – steuerlich kann er den Investitionsabzugsbetrag kosten.

- Die Steuerbefreiung kleiner PV-Anlagen nach § 3 Nr. 72 EStG war als Vereinfachung gedacht, wirkt bei hohem Eigenverbrauch aber als Falle.

- Die regulatorische Logik „verbrauche deinen Strom selbst" und die steuerliche IAB-Förderung (mindestens 90 % Einspeisung oder Veräußerung) ziehen in entgegengesetzte Richtungen.

- Entscheidend ist, ob der selbst verbrauchte Strom privaten oder betrieblichen Zwecken dient.

- Anlagengröße, Eigenverbrauch und Vermarktung gehören von Beginn an gemeinsam geplant – regulatorisch und steuerlich.

Die Steuerbefreiung für kleine Photovoltaikanlagen war als Entlastung gedacht. Für Betreiber mit hohem Eigenverbrauch ist sie zur Falle geworden. Der Grund ist eine Schnittstelle zwischen Energiewirtschaft und Steuerrecht, an der zwei Förderlogiken in entgegengesetzte Richtungen ziehen. Dieser Beitrag ordnet den Konflikt regulatorisch ein; die steuerlichen Streitfragen samt der laufenden Verfahren vor dem Bundesfinanzhof behandelt der parallele Beitrag von Dr. Alexander Kersten.

Zwei Förderlogiken, die sich widersprechen

Der Gesetzgeber verfolgt mit der Photovoltaik zwei Ziele, die sich im Einzelfall behindern. Energiewirtschaftlich ist ein hoher Eigenverbrauch erwünscht: Er entlastet die Netze, senkt den Netzbezug und macht die Anlage wirtschaftlich. Steuerlich dagegen verlangt der Investitionsabzugsbetrag, dass die Anlage fast ausschließlich betrieblich genutzt wird – was bei hohem privatem Eigenverbrauch gerade nicht der Fall ist. Wer das eine optimiert, gefährdet das andere.

Warum Eigenverbrauch regulatorisch sinnvoll ist

Aus energiewirtschaftlicher Sicht spricht vieles für den Eigenverbrauch. Selbst genutzter Strom muss nicht aus dem Netz bezogen werden, spart also Netzentgelte, Umlagen und Beschaffungskosten und reduziert die Belastung der Verteilnetze. Bei gewerblichen Dachanlagen ist eine hohe Eigenverbrauchsquote deshalb häufig das wirtschaftlich tragende Element. Auch die Steuerbefreiung des § 3 Nr. 72 EStG für Anlagen bis 30 Kilowatt war als Vereinfachung und Anreiz gedacht – nicht als Hindernis.

Wo die steuerliche Logik gegenläuft

Genau hier entsteht der Widerspruch. Der Investitionsabzugsbetrag setzt eine fast ausschließlich betriebliche Nutzung von mindestens 90 Prozent voraus. Wird der erzeugte Strom überwiegend selbst – und privat – verbraucht, fehlt es nach der aktuellen Rechtsprechung an dieser betrieblichen Nutzung. Die steuerliche Förderung belohnt also faktisch die Einspeisung oder Veräußerung des Stroms, während die energiewirtschaftliche Botschaft lautet: Verbrauche ihn möglichst selbst.

Privater oder betrieblicher Eigenverbrauch – die entscheidende Linie

Die praktisch wichtigste Unterscheidung verläuft zwischen privatem und betrieblichem Eigenverbrauch. Wird der Strom im privaten Haushalt verbraucht, zählt dies nach der Rechtsprechung nicht als betriebliche Nutzung. Fließt er dagegen in den eigenen Betrieb – etwa zur Versorgung einer Produktion –, liegt die Sache anders; diese Konstellation ist höchstrichterlich allerdings noch nicht abschließend geklärt. Für gemischt genutzte Gebäude und für Eigenheime mit Gewerbeanteil ist deshalb besondere Vorsicht geboten.

Wir empfehlen, Eigenverbrauch, Anlagengröße und Vermarktung schon in der Planungsphase gemeinsam zu betrachten – energiewirtschaftlich und steuerlich. Wer den steuerlichen Vorzieheffekt nutzen will, muss die betriebliche Nutzung belegen können; wer auf hohen Eigenverbrauch setzt, sollte die steuerlichen Folgen kennen. Die saubere Trennung von privatem und betrieblichem Verbrauch, eine belastbare Messung und die bewusste Wahl der Anlagengröße sind die zentralen Stellhebel.

Was Betreiber jetzt bedenken sollten

- Zielkonflikt erkennen: Hoher Eigenverbrauch und steuerliche IAB-Förderung schließen sich teilweise aus.

- Verbrauch zuordnen: Privaten und betrieblichen Verbrauch klar trennen und messtechnisch belegen.

- Anlagengröße bewusst wählen: Die 30-Kilowatt-Schwelle des § 3 Nr. 72 EStG hat unmittelbare steuerliche Folgen.

- Integriert beraten lassen: Regulatorische und steuerliche Wirkung gemeinsam prüfen.

Welche konkreten steuerlichen Folgen sich daraus ergeben – und welche zwei Streitfragen derzeit beim Bundesfinanzhof anhängig sind – erläutert Dr. Alexander Kersten im parallelen Beitrag dieses Tages: Der Investitionsabzugsbetrag bei Dach-PV vor dem Bundesfinanzhof.

Bei der Dach-PV mit Eigenverbrauch treffen zwei gut gemeinte Förderlogiken aufeinander, die sich widersprechen. Die energiewirtschaftlich sinnvolle Entscheidung kann steuerlich teuer werden. Wer Anlagengröße, Eigenverbrauch und Vermarktung von Beginn an integriert plant, vermeidet böse Überraschungen – und trifft eine bewusste, nicht eine zufällige Entscheidung.

Sie planen eine Dachanlage mit Eigenverbrauch und wollen den Zielkonflikt sauber lösen? Sprechen Sie mit uns – Energie und Recht.