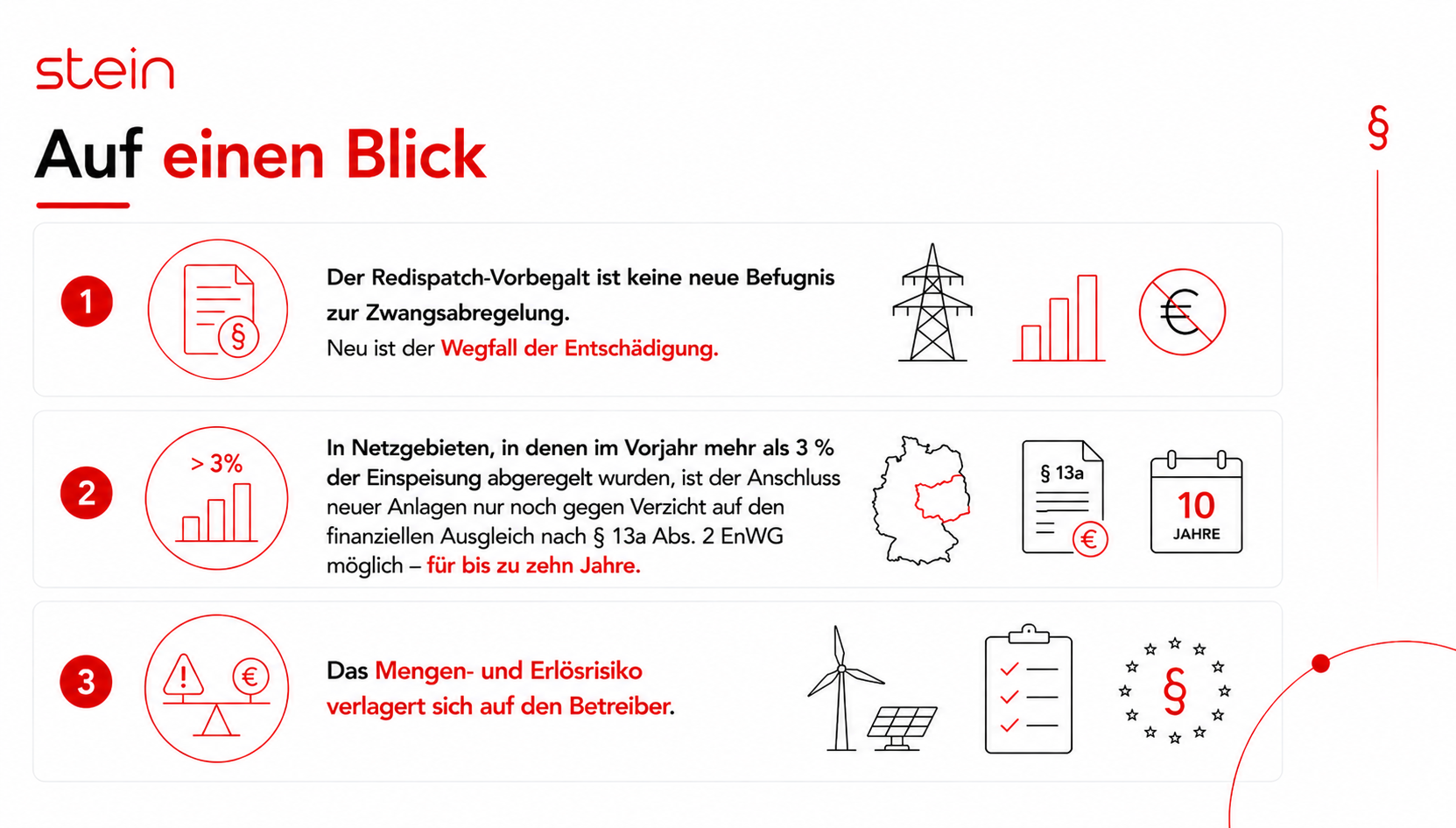

Mit der AgNES-Reform sollen Erzeugungsanlagen erstmals durch einen jährlichen Kapazitätspreis an der Finanzierung der Stromnetze beteiligt werden. Der Beitrag erläutert, welche Anlagen betroffen sein könnten, wann die Neuregelung gelten soll und was Betreiber sowie Projektentwickler bereits jetzt berücksichtigen sollten.

Weiterlesen