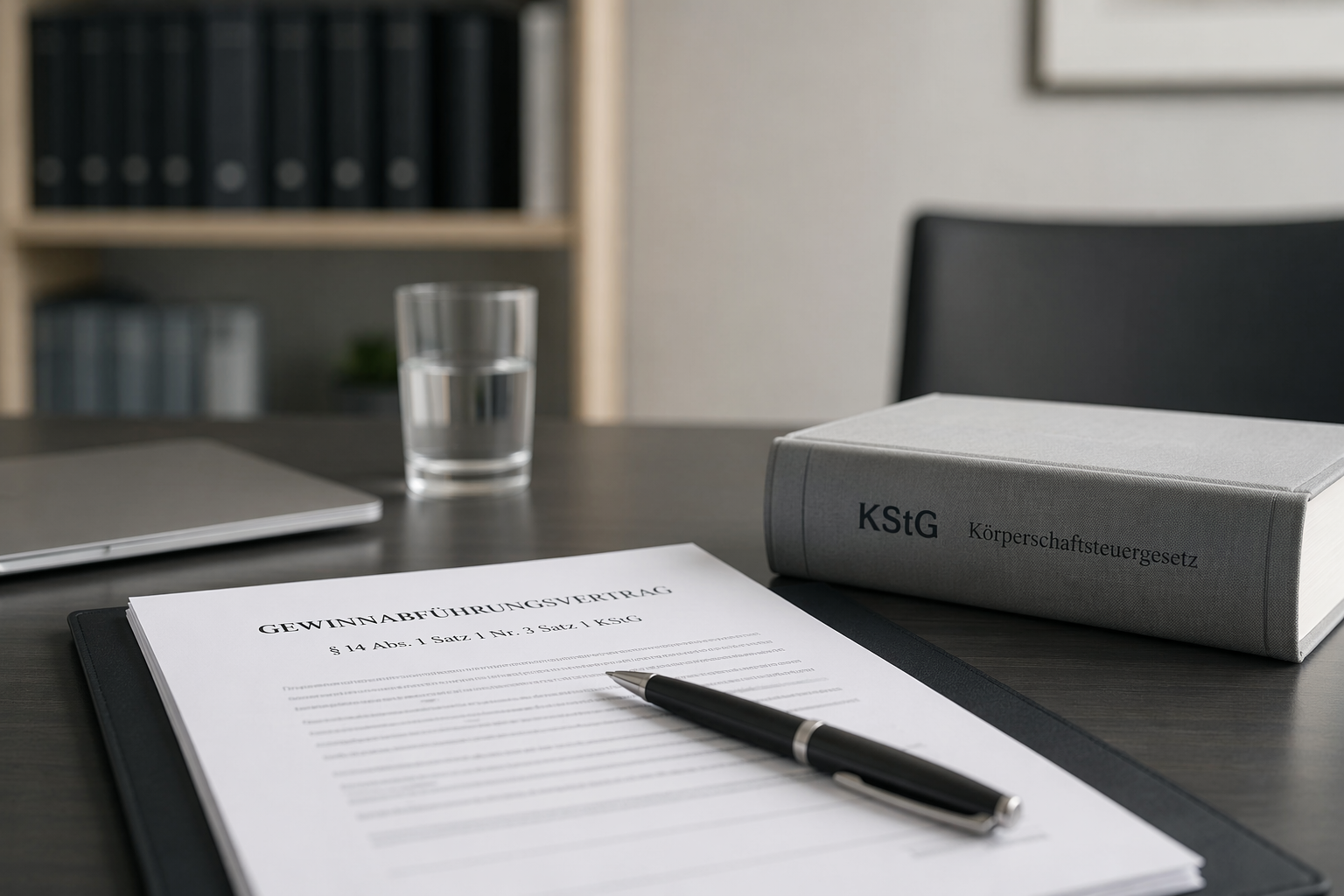

Mit der am 12.3.2026 veröffentlichten Entscheidung des BFH vom 05.11.2025, I R 37/22, konkretisiert der I. Senat die Anforderungen an die tatsächliche Durchführung eines Gewinnabführungsvertrags i.S.d. § 14 Abs. 1 Satz 1 Nr. 3 Satz 1 KStG. Danach genügt es nicht, dass die aus dem Gewinnabführungsvertrag resultierenden Ansprüche lediglich verbucht werden; sie müssen auch tatsächlich erfüllt werden.

Weiterlesen