EU-Kommission genehmigt deutsches Beihilfeprogramm über 5 Mrd. €: CO2-Differenzverträge für die Industrie. Was Unternehmen jetzt rechtlich beachten müssen.

Weiterlesen

In diesem Blog berichten wir über aktuelle Entwicklungen und Neuerungen rund um unsere Beratungsfelder Energie- und Steuerrecht und informieren zu ausgesuchten Fachthemen. Lesen Sie in diesem Fachblog fundierte Beiträge und Analysen zu gesetzlichen Neuregelungen, wichtigen Gerichtsentscheidungen oder Verwaltungsanweisungen.

EU-Kommission genehmigt deutsches Beihilfeprogramm über 5 Mrd. €: CO2-Differenzverträge für die Industrie. Was Unternehmen jetzt rechtlich beachten müssen.

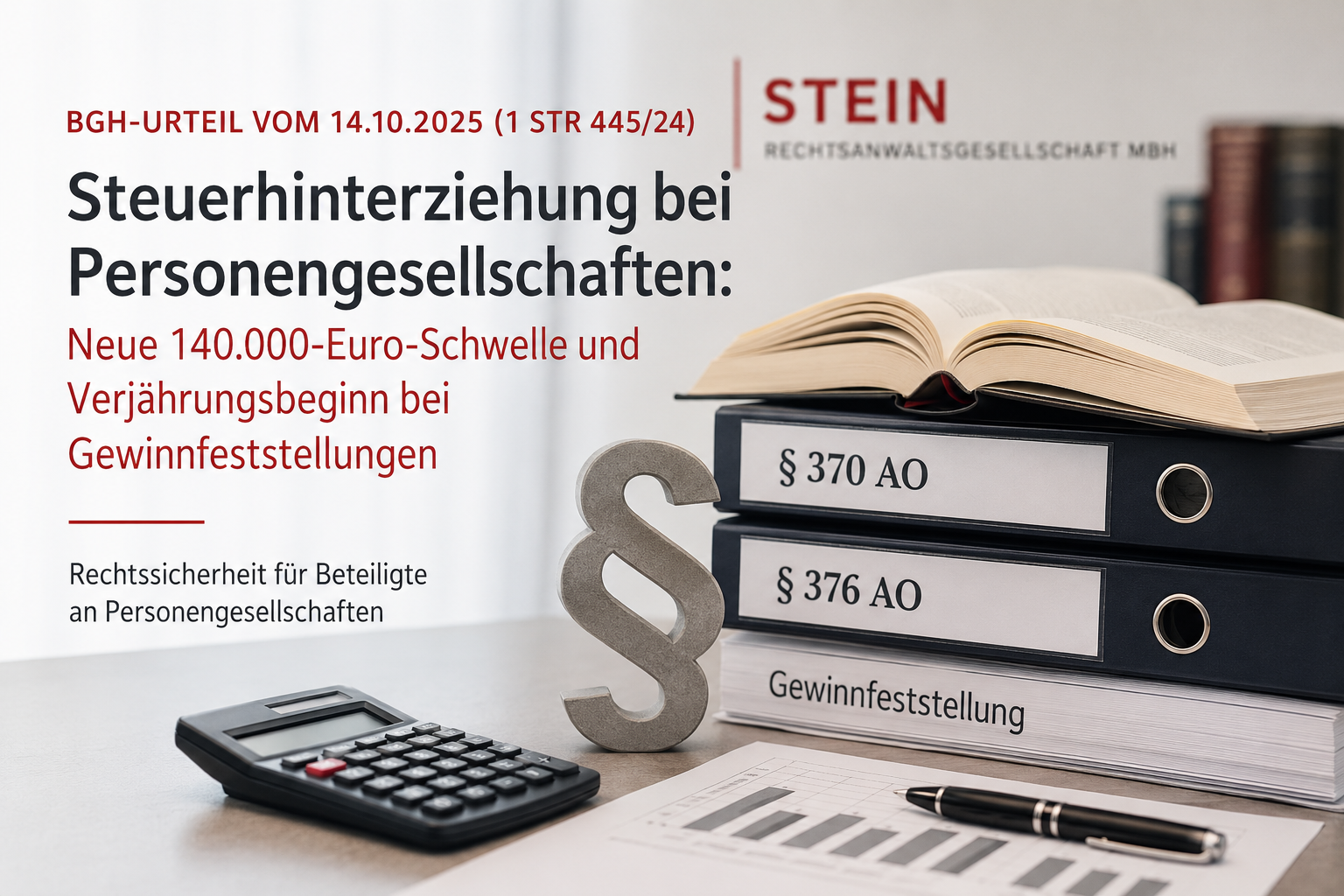

WeiterlesenSind Sie an einer Personengesellschaft oder Gemeinschaftspraxis beteiligt und stehen Unrichtigkeiten in Feststellungserklärungen im Raum? Der BGH hat die Spielregeln verschärft: Die 15-jährige Verjährungsfrist greift früher als erwartet – und eine Selbstanzeige ist nur unter engen Voraussetzungen noch möglich.

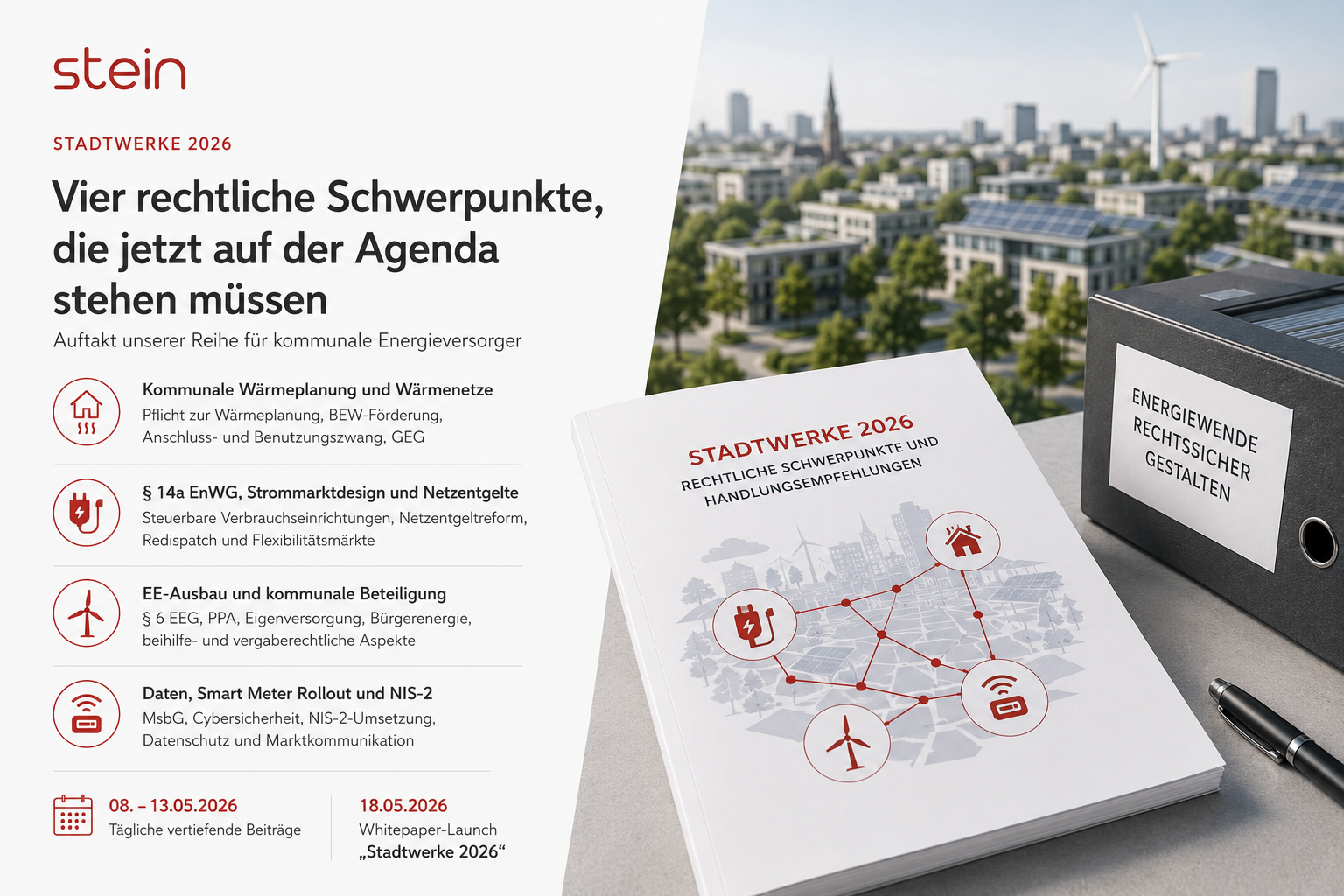

WeiterlesenAuftakt unserer Reihe für kommunale Energieversorger:

Kommunale Energieversorger stehen 2026 vor einer historisch dichten Regulierungswelle. Der Beitrag beleuchtet vier zentrale rechtliche Schwerpunkte: Wärmeplanung, § 14a EnWG, EE-Ausbau und Smart Meter Rollout – mit Beobachtungen aus der Beratungspraxis.

WeiterlesenDie rechtssichere Gestaltung von Ladeinfrastruktur im Unternehmen erfordert eine ganzheitliche Betrachtung. Während im ersten Teil dieser Beitragsreihe vom 21.04.2026 die energierechtlichen Rahmenbedingungen im Fokus standen, rückt im Folgenden die steuerrechtliche Behandlung in den Mittelpunkt.

WeiterlesenAnknüpfend an unsere Reihe zu Unternehmen in Schwierigkeiten (UiS) — Beitrag v. 27.04.2026:

Wann gilt eine GmbH & Co. KG als „Unternehmen in Schwierigkeiten" im Sinne der AGVO? Fünf Tatbestände entscheiden über den Zugang zu Förderungen – einer davon reicht. Wir zeigen anhand eines Fallbeispiels, wie die Prüfung läuft, wo die Stolperfallen liegen und worauf die Geschäftsleitung achten muss.

WeiterlesenDer Industriestrompreis ist am 16.04.2026 durch die EU-Kommission als Beihilfeninstrument genehmigt worden, wenige administrative Schritte im Richtlinienerlass trennen ihn von der Einführung. Als Förderinstrument ist er ein neues Instrument - Fehler im Antragsverfahren sind es nicht. Aus von uns begleiteten Antragsverfahren zur Besonderen Ausgleichsregelung (BesAR), der Strompreiskompensation und Stromsteuerentlastungen sind typische Fallstricke bekannt, die auch im Zusammenhang mit dem Industriestrompreis relevant werden.

WeiterlesenSteigende Energiepreise und wirtschaftliche Unsicherheiten setzen viele energieintensive Unternehmen unter Druck. Steuerliche Entlastungen im Strom- und Energiesteuerrecht können hier eine wichtige Liquiditätshilfe sein. Doch eine zentrale Voraussetzung wird in der Praxis zunehmend zum Risiko: Unternehmen müssen gegenüber dem Hauptzollamt erklären, kein „Unternehmen in Schwierigkeiten“ zu sein.

Durch eine verschärfte Verwaltungspraxis der Zollverwaltung – insbesondere bei Patronatserklärungen und Rangrücktritten – kann diese Erklärung heute deutlich riskanter sein als noch vor wenigen Jahren.

WeiterlesenLadesäulen im Unternehmen sind ein wichtiger Baustein moderner Unternehmensstrategien – sei es im Hinblick auf Nachhaltigkeit, Mitarbeiterbindung oder Flottenelektrifizierung. Gleichzeitig ist Ladeinfrastruktur rechtlich komplexer, als es auf den ersten Blick erscheint.

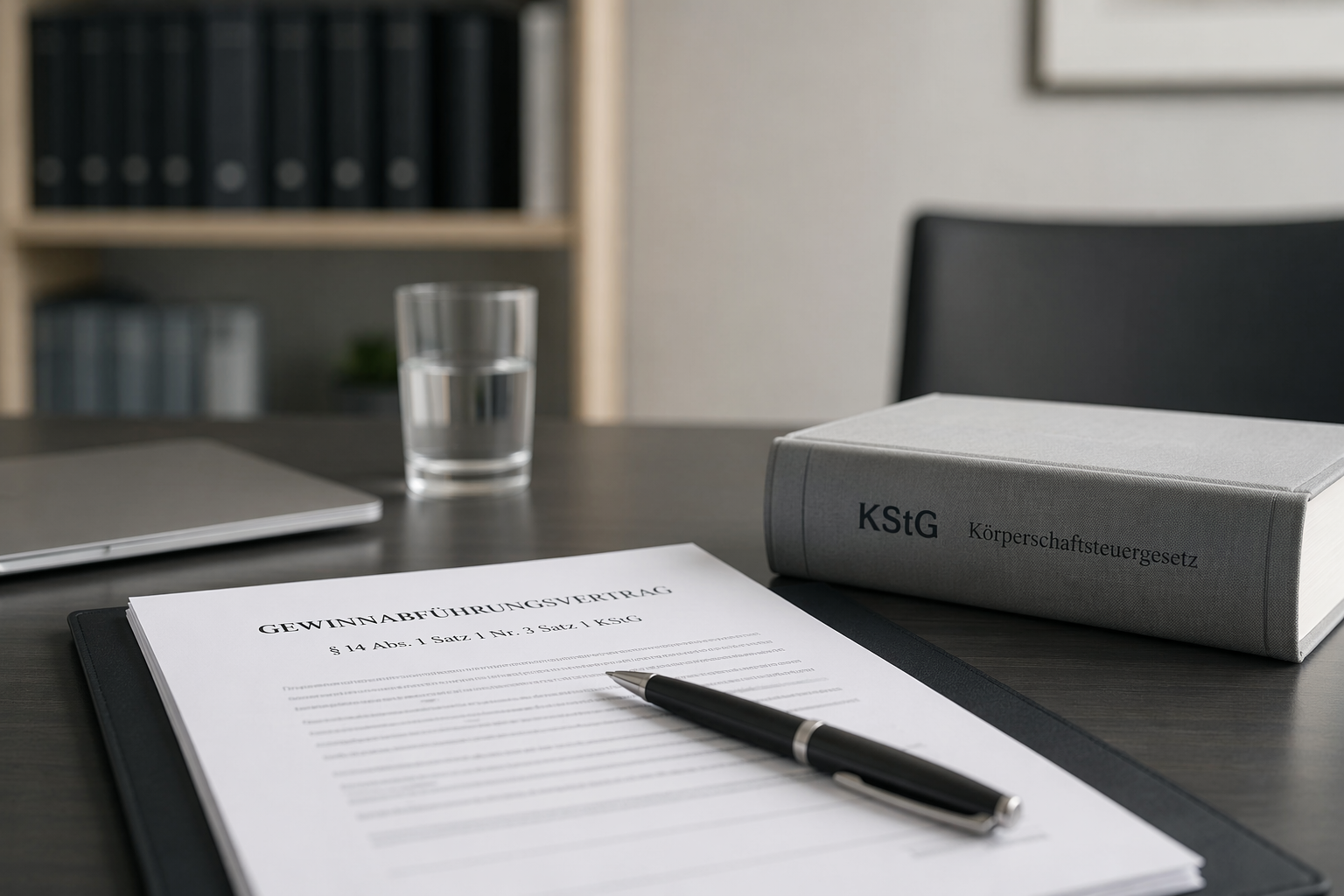

WeiterlesenMit der am 12.3.2026 veröffentlichten Entscheidung des BFH vom 05.11.2025, I R 37/22, konkretisiert der I. Senat die Anforderungen an die tatsächliche Durchführung eines Gewinnabführungsvertrags i.S.d. § 14 Abs. 1 Satz 1 Nr. 3 Satz 1 KStG. Danach genügt es nicht, dass die aus dem Gewinnabführungsvertrag resultierenden Ansprüche lediglich verbucht werden; sie müssen auch tatsächlich erfüllt werden.

WeiterlesenDie Direktvermarktung von Strom aus erneuerbaren Energien ist mittlerweile der Regelfall für größere Photovoltaik- und Windenergieanlagen. Spätestens ab einer installierten Leistung von 100 kW werden nach dem EEG grundsätzlich starke wirtschaftliche Anreize zur Direktvermarktung gesetzt (vgl. § 21 Abs. 1 S. 1 Nr. 3 EEG 2023).

Was nach gesetzgeberischer Konzeption wirtschaftlich attraktiv erscheint, birgt jedoch erhebliche vertragliche und regulatorische Risiken.

WeiterlesenNach der am 20.10.2025 veröffentlichten Entscheidung des Finanzgerichts Düsseldorf vom 5.9.2025, 10 K 2605/20 E, stellt die unentgeltliche Überlassung einer im Eigentum einer spanischen Kapitalgesellschaft (S.L.) stehenden Ferienimmobilie an deren Gesellschafter zu privaten Wohnzwecken eine verdeckte Gewinnausschüttung (vGA) im Sinne des § 20 Abs. 1 Nr. 1 Satz 2 EStG dar.

Zudem findet die Vorschrift des § 32d Abs. 2 Nr. 4 EStG, die zu einem Ausschluss der Anwendung des Abgeltungssteuersatzes führt, grundsätzlich auch auf vGA in Gestalt verhinderter Vermögensmehrungen Anwendung, soweit sie das Einkommen der leistenden Körperschaft gemindert haben.

WeiterlesenFür viele Unternehmen geht es bei der Drittmengenabgrenzung um erhebliche finanzielle Risiken: Werden Strommengen nicht korrekt erfasst und abgegrenzt, drohen der Verlust energierechtlicher Vergünstigungen oder deren Rückforderungen. Entscheidend für die korrekte Drittmengenabgrenzung ist insbesondere ein rechtssicher ausgestaltetes Messkonzept.

WeiterlesenKönnen Netzbetreiber fristgerecht veröffentlichte Hochlastzeitfenster nachträglich grundlegend korrigieren – und auf dieser Grundlage die individuelle Netzentgeltvereinbarung nach § 19 Abs. 2 Satz 1 StromNEV verweigern? In einem kürzlich abgeschlossenen Missbrauchsverfahren nach § 31 EnWG konnten wir für einen industriellen Letztverbraucher eine im Ergebnis positive einvernehmliche Lösung erzielen. Die Regulierungsbehörde bestätigte unsere Rechtsauffassung in wesentlichen Punkten.

WeiterlesenDie Digitalisierung der Energiewende schreitet voran – und mit ihr gewinnt auch der Messstellenbetrieb immer mehr an Bedeutung. Die rechtliche Durchsetzung des Messstellenbetriebs gegenüber dem grundzuständigen Messstellenbetreiber ist dabei ein zentrales Thema, insbesondere wenn ein dritter Messstellenbetreiber die Rolle übernommen hat und später ausfällt.

WeiterlesenEin häufiger Irrtum: Der Energieversorger selbst liest den Zähler ab. Tatsächlich erfolgt die Erfassung des Verbrauchs gemäß § 40a Abs. 1 Nr. 1 EnWG in der Regel durch den Messstellenbetreiber oder Netzbetreiber.

Für die Abrechnung maßgeblich sind die Daten, die dieser an den Versorger übermittelt. Eigene Meldungen des Verbrauchers können – je nach Konstellation – rechtlich weniger Gewicht haben.

Gerade an dieser Schnittstelle entstehen in der Praxis häufig Fehler, die für Verbraucher kaum nachvollziehbar sind.

WeiterlesenStromintensive Unternehmen, die von der Besonderen Ausgleichsregelung (BesAR) gemäß §§ 28 ff. Energiefinanzierungsgesetz (EnFG) profitieren, können ihre Energiekosten erheblich reduzieren (vgl. hierzu unseren Blogbeitrag vom 03.03.2026). Die Aufrechterhaltung dieser Privilegierung ist jedoch an gesetzliche Voraussetzungen geknüpft. Insbesondere bestehen nach dem EnFG fristgebundene Mitteilungspflichten gegenüber dem zuständigen Übertragungsnetzbetreiber (ÜNB).

Unternehmen, die diese Pflichten nicht oder verspätet erfüllen, riskieren erhebliche finanzielle Nachteile.

WeiterlesenWer einen Solarpark verkauft, hofft häufig auf die Steuerbefreiung als sog. Geschäftsveräußerung im Ganzen nach § 1 Abs. 1a UStG. Dann fällt keine Umsatzsteuer auf den Kaufpreis an. Der BFH hat mit Urteil vom 13. November 2025 (V R 32/24) jedoch entschieden: Wer nach der Veräußerung auf der Grundlage des bisherigen vergütungsstarken Einspeisevertrags weiterhin Strom ins Netz einspeist und die EEG-Vergütung vereinnahmt, überträgt kein Unternehmen im Ganzen – die Veräußerung ist umsatzsteuerpflichtig.

WeiterlesenDie Übertragung von Nutzungsverträgen für Photovoltaikanlagen (PV) auf Dachflächen ist ein zentraler Bestandteil der Projektentwicklung und Finanzierung im Energiesektor. Projektentwickler, Betreibergesellschaften und Investoren übertragen Verträge regelmäßig im Rahmen von Asset-Deals oder Projektstrukturierungen.

Mit Urteil vom 18.09.2025 (Az. 10 U 80/24) hat das OLG Brandenburg dieser Praxis jedoch klare Grenzen gesetzt. Die Entscheidung hat erhebliche Auswirkungen auf die rechtssichere Gestaltung von PV-Nutzungsverträgen und Projektübertragungen.

WeiterlesenDer Druck auf Steuerpflichtige mit Auslandsvermögen wächst. Das Landesamt zur Bekämpfung der Finanzkriminalität NRW hat vor wenigen Wochen einen umfangreichen Datensatz angekauft, der detaillierte Informationen zu Offshore-Gesellschaften und deren wirtschaftlich Berechtigten enthält.

Für Betroffene stellt sich damit eine drängende Frage: Ist eine strafbefreiende Selbstanzeige noch möglich – oder bereits zu spät?

WeiterlesenMit dem Dritten Gesetz zur Änderung des Energiesteuer- und des Stromsteuergesetzes treten ab dem Verwendungszeitraum 2026 wesentliche Änderungen im Energiesteuer- und Stromsteuerrecht in Kraft. Die Generalzolldirektion (GZD) hat hierzu mit Informationsschreiben vom 23. Februar 2026 zentrale Anwendungshinweise veröffentlicht.

Weiterlesen